【税理士監修】キャッシュフローとは?

キャッシュフロー計算書の基本

【税理士監修】

キャッシュフローとは?

キャッシュフロー計算書の基本

会社の経営を継続させるためには、資金状況を適切に把握しなければなりません。今回は、資金状況を把握するのに役立つキャッシュフローの概要や、キャッシュフロー計算書の基礎知識などについて解説します。

キャッシュフローとは、「現金(キャッシュ)の流れ(フロー)」を指します。キャッシュが入ってくることをキャッシュイン、出ていくことをキャッシュアウトと呼び、キャッシュインからキャッシュアウトを差し引いた現金のことをキャッシュフローと呼びます。

キャッシュフローとは、「現金(キャッシュ)の流れ(フロー)」を指します。キャッシュが入ってくることをキャッシュイン、出ていくことをキャッシュアウトと呼び、キャッシュインからキャッシュアウトを差し引いた現金のことをキャッシュフローと呼びます。

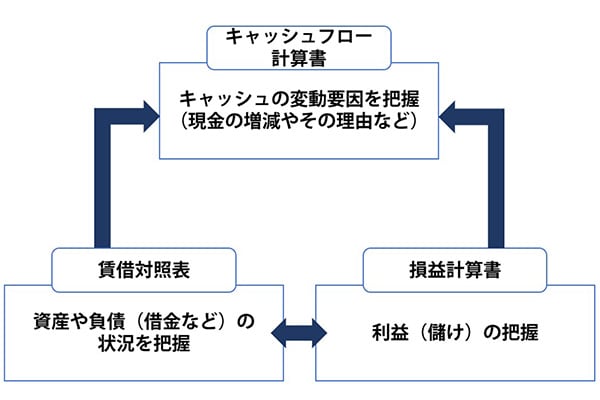

キャッシュフロー計算書とは、一定の会計期間のキャッシュフローを把握するための書類です。「損益計算書」「貸借対照表」「キャッシュフロー計算書」は、会社経営において重要な決算書とされており「財務三表」と呼ばれています。

キャッシュフロー計算書と損益計算書の違い

損益計算書とは、一定の会計期間における会社の営業損益を表す書類です。月次損益計算書では1カ月単位、年次損益計算書では1年単位で会社の売上高や利益を把握できます。

損益計算書では、入金・出金などのお金の動きがないもの(未払い費用や非資金費用など)も収益や費用に反映されます。一方、ーキャッシュフロー計算書では、実際のキャッシュの流れを把握できるといった違いがあります。

キャッシュフロー計算書と貸借対照表の違い

貸借対照表とは、一定の会計期間における会社の財務状況を表す書類です。月次貸借対照表では1カ月単位、年次貸借対照表では1年単位で資金や資産を把握できます。

貸借対照表では、計算日(決算日)の資金や資産を把握できます。一方、キャッシュフロー計算書では、計算日(決算日)までの実際のキャッシュの流れ(増減など)を把握できるといった違いがあります。

キャッシュフローでは、貸借対照表や損益計算書では見えてこない実際のお金の流れ(現金移動など)を把握できます。結果、現金が不足する前に資金調達の対応ができるなど、キャッシュのショートを防ぎやすくなるでしょう。また、黒字倒産を防ぐことができ、借金をしている場合でも返済計画を立てやすくなります。

キャッシュフローは3つに分類されています。それぞれ見ていきましょう。

営業活動によるキャッシュフロー

営業活動によるキャッシュフローとは、営業活動(本業)によって得られたキャッシュの増減を意味します。本業で稼げているか把握できる指標であり、最も重要なキャッシュフローといえます。

投資活動によるキャッシュフロー

投資活動によるキャッシュフローとは、設備投資や資産運用により増減したキャッシュの増減を意味します。将来の利益に対して、どれだけ投資できるか検討するにあたって基準となる指標です。

財務活動によるキャッシュフロー

財務活動によるキャッシュフローとは、資金調達や借金などによるキャッシュの増減を指します。企業の財務状況を把握するにあたって重要な指標です。

投資活動によるキャッシュフローとは、設備投資や資産運用により増減したキャッシュの増減を意味します。将来の利益に対して、どれだけ投資できるか検討するにあたって基準となる指標です。

財務活動によるキャッシュフロー

財務活動によるキャッシュフローとは、資金調達や借金などによるキャッシュの増減を指します。企業の財務状況を把握するにあたって重要な指標です。

【営業活動によるキャッシュフローが最も重要】

営業活動によるキャッシュフローが継続的にプラスになっていることが、最も重要です。プラスが続くことで、新たな設備投資などにより事業規模を大きくできると判断できるためです。

【3つのキャッシュフローのプラス/マイナスの見方を理解する】

3つ(営業活動、投資活動、財務活動)のキャッシュフローのプラス/マイナスの値の一般的な見方は、以下の通りです。

・営業活動によるキャッシュフロー

<プラス>

本業によって、キャッシュが増加している状態を示します。増加したキャッシュにより、新規投資や借入金の返済が可能となります。

<マイナス>

本業によって、キャッシュが稼げていない状態を示します。資金不足の結果、倒産してしまう可能性があります。

・投資活動によるキャッシュフロー

<プラス>

資産運用や設備などの資産売却によって、キャッシュが増加している状態を示します。

<マイナス>

設備投資などで、キャッシュが減少している状態を指します。

・投資活動によるキャッシュフロー

(プラス)

資産運用や設備などの資産売却によって、キャッシュが増加している状態を示します。

(マイナス)

設備投資などで、キャッシュが減少している状態を指します。

・財務活動によるキャッシュフロー

<プラス>

金融機関などから資金を調達したことによって、キャッシュが増加している状態を示します。なお、財務活動によるキャッシュフローがプラスであっても、設備投資のための借入(ポジティブ要因)なのか、事業の運転資金の借入(ネガティブ要因)なのかによって、プラスの要因が異なります。

<マイナス>

借入金の返済や配当金などによって、キャッシュが減少している状態を示します。

【3つのキャッシュ・フローキャッシュフローを総合的に判断する】

3つ(営業活動、投資活動、財務活動)のキャッシュフローを総合的に判断します。それぞれのキャッシュフローのプラス/マイナスを単独で判断するのではなく、他の項目を組み合わせて判断しましょう。

例えば、投資活動によるキャッシュフローがマイナスであっても、営業活動により得た資金(営業活動によるキャッシュフローがプラス)を継続的に設備投資などに回している場合であれば、必ずしもマイナスの評価になるとは限りません。

キャッシュフロー計算書の作成は、金融商品取引法が適用される上場企業などで義務付けられています。違反した場合は、過料等に処される場合があります。

中小企業では、作成の義務はありません。しかし、中小企業でもキャッシュの流れを把握するために、キャッシュフロー計算書を作成しているケースは多いです。

法人口座が利用可能

個人カードの場合は、個人の口座からの引き落としとなります。一方、法人カードを利用することで、法人名義の口座から引き落とすことができます。なお、個人事業主の場合は、屋号付きの口座、または個人口座からの引き落としとなります。

法人カードを導入し、ビジネスの支払いをまとめていれば、毎月の支払日が固定されるため、資金計画が立てやすくなります。また、支払いまでに時間的猶予ができるため、キャッシュフローも安定します。キャッシュフロー改善の効果が期待できる法人カードを、ぜひご活用ください。

法人カードを導入し、ビジネスの支払いをまとめていれば、毎月の支払日が固定されるため、資金計画が立てやすくなります。また、支払いまでに時間的猶予ができるため、キャッシュフローも安定します。キャッシュフロー改善の効果が期待できる法人カードを、ぜひご活用ください。

アメックスの法人カード(ビジネス・カード)であれば、お一人おひとりに合わせたカードご利用可能枠となっているため、ビジネスの支払いを1枚にまとめることはもちろん、設備投資等で高額出費をしなければならない時でも相談が可能です(※1)。導入することで、キャッシュフローの改善にもお役立ていただけます。ぜひアメックスの法人カード(ビジネス・カード)をご検討ください。

(※1)条件によってはご希望に添えない場合もあります

公開日:2022年10月26日

(免責事項)

当社(当社の関連会社を含みます)は、本サイトの内容に関し、いかなる保証もするものではありません。 本サイトの情報は一般的な情報提供のみを目的としており、当社(当社の関連会社を含みます)による法的または財務的な助言を目的としたものではありません。 実際のご判断・手続きにあたっては、本サイトの情報のみに依拠せず、ご自身の適切な専門家にご自分の状況に合わせて具体的な助言を受けてください。

おすすめのアメリカン・エキスプレス法人カード(ビジネス・カード)

おすすめの

アメリカン・エキスプレス

法人カード(ビジネス・カード)

中小企業経営者様、個人事業主様のビジネスをサポートするアメリカン・エキスプレスの法人カード(ビジネス・カード)がおすすめです。

ビジネスの飛躍に、

充実した付帯サービスを活用したい方へ

アメリカン・エキスプレス®・

ビジネス・ゴールド・カード

グローバルでのビジネス展開にも対応。

さらに充実した付帯サービスをフル活用したい方へ

アメリカン・エキスプレス®・

ビジネス・プラチナ・カード

ビジネスの効率化に、

スタンダードな付帯サービスを活用したい方へ

アメリカン・エキスプレス®・

ビジネス・グリーン・カード

ビジネスの飛躍に、

充実した付帯サービスを活用したい方へ

アメリカン・エキスプレス®・

ビジネス・ゴールド・カード

グローバルでのビジネス展開にも対応。

さらに充実した付帯サービスをフル活用したい方へ

アメリカン・エキスプレス®・

ビジネス・プラチナ・カード

ビジネスの効率化に、

スタンダードな付帯サービスを活用したい方へ

アメリカン・エキスプレス®・

ビジネス・グリーン・カード

【この記事の監修者】

【この記事の監修者】

<略歴>

<略歴>

青森県弘前市出身。早稲田大学商学部卒。

監査法人トーマツにて会計監査に従事し、税理士法人山田&パートナーズで相続コンサルや組織再編コンサルなど、法人個人問わず幅広く税務コンサルティング業務に従事。

2015年税理士法人グランサーズを開設。

スタートアップ企業からIPO(上場)準備支援まで、あらゆる成長段階の企業のサポートをしており、

税務会計顧問にとどまらない経営を強くするためのコンサルティングサービスに中小企業経営者の信頼と定評を得ている。

青森県弘前市出身。早稲田大学商学部卒。

監査法人トーマツにて会計監査に従事し、税理士法人山田&パートナーズで相続コンサルや組織再編コンサルなど、法人個人問わず幅広く税務コンサルティング業務に従事。

2015年税理士法人グランサーズを開設。

スタートアップ企業からIPO(上場)準備支援まで、あらゆる成長段階の企業のサポートをしており、

税務会計顧問にとどまらない経営を強くするためのコンサルティングサービスに中小企業経営者の信頼と定評を得ている。

●税理士法人グランサーズ

https://grancers.co.jp/(外部ウェブサイトへ移動します)

この記事をシェアする

この記事をシェアする

![]()

![]()

![]()

![]()

知っておきたい、お役立ち記事一覧

知っておきたい、

お役立ち記事一覧

【税理士監修】会社設立から開業するまでの流れと手続き

独立したり、個人事業主から飛躍するために会社設立を考えているものの、開業までの流れや手続きがわからない方も多いのではないでしょうか。こちらでは、会社設立から開業までの流れ、手続きや押さえておきたい情報についてご紹介します。

【税理士監修】中小企業の会計ルールとは?中小会計要領と中小会計指針の違い

中小企業の会計ルールにはどのような種類があるのか気になる経営者の方も多いのではないでしょうか? この記事では、中小企業の会計ルールである「中小会計要領」「中小会計指針」の違いや、中小企業会計を適用するメリットについて解説します。